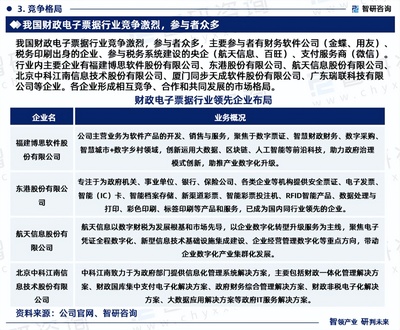

隨著信息技術的飛速發展,企業對于專業化技術服務的需求日益增長,尤其是信息工程領域的支持與合規性財務咨詢服務。信息工程技術服務合同與票據信息咨詢服務,作為兩類常見但側重點不同的服務契約,在企業運營中扮演著重要角色。本文旨在解析這兩類服務合同的核心要素、關聯性及實踐中的注意事項。

一、 信息工程技術服務合同

信息工程技術服務合同是指服務提供方(受托方)與需求方(委托方)之間,就特定的信息技術工程項目的設計、開發、實施、維護、培訓等相關服務達成的協議。其核心在于提供技術解決方案與實施服務。

關鍵條款解析:

1. 服務范圍與內容: 這是合同的核心,必須清晰、具體地界定項目目標、交付成果(如軟件、系統)、實施階段、技術標準及驗收方法。避免使用模糊表述,以減少后續爭議。

2. 服務期限與進度: 明確項目的起止時間、關鍵里程碑及進度安排。應包括延期處理機制和雙方的責任。

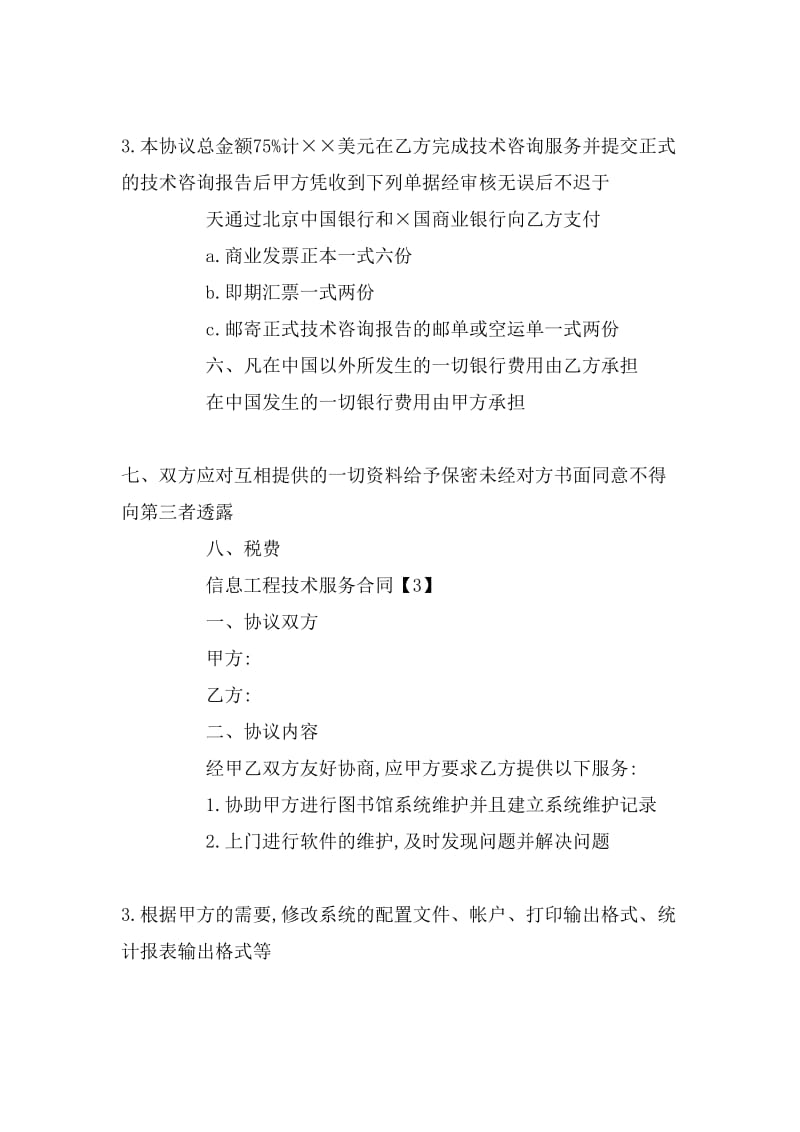

3. 費用與支付方式: 詳細約定服務總價、計價模式(如固定總價、工時計價)、支付節點(常與里程碑掛鉤)及發票開具要求。支付條件應與可驗證的交付成果緊密關聯。

4. 知識產權: 至關重要。需明確約定背景知識產權(雙方各自帶入)的歸屬,以及履行合同中產生的成果知識產權的歸屬(通常歸委托方,或雙方共有)。服務方可能要求對預置工具或通用模塊保留權利。

5. 保密義務: 雙方應對在合作中獲悉的對方商業、技術信息承擔保密責任,并明確保密期限(通常不因合同終止而失效)。

6. 違約責任與免責: 明確任何一方違約(如延期交付、不符合要求、未按時付款)的后果,例如支付違約金、賠償損失。應列明不可抗力等免責情形。

7. 維護與支持: 約定項目驗收后的技術支持、維護服務期限、響應時間、服務范圍及可能產生的后續費用。

二、 票據信息咨詢服務

票據信息咨詢服務合同則側重于財務與稅務合規領域。服務提供方利用其專業知識,為客戶(企業)在票據管理、稅務籌劃、風險識別、政策解讀等方面提供咨詢、分析、培訓等服務。其核心在于提供專業意見與合規方案,而非直接的技術實施。

關鍵條款解析:

1. 咨詢服務內容: 明確咨詢的具體領域,例如:增值稅發票合規性審查、票據流轉風險診斷、特定業務場景(如并購、重組)的票據稅務籌劃、相關法規政策培訓等。

2. 服務成果與交付: 咨詢服務的成果通常是報告、方案、建議書或口頭咨詢意見。合同應明確成果的形式、交付時間及驗收標準(如委托方確認收到)。

3. 咨詢費用與支付: 約定咨詢費的金額或計算方式(如按項目、按小時),以及支付時間(可能在服務開始前、分期或完成后)。同樣需明確發票事宜。

4. 雙方責任: 服務方應保證其提供的咨詢意見符合現行法律法規,并盡到專業勤勉義務。委托方則有責任提供完整、真實的背景信息和資料。

5. 責任限制: 咨詢服務合同通常包含責任限制條款,明確服務方對其建議的最終商業決策不承擔責任,賠償可能限于服務費總額。這一點需雙方充分理解并協商。

6. 保密條款: 同樣關鍵,尤其涉及企業的財務數據、稅務信息等敏感資料。

三、 兩者的關聯與協同

在實踐中,一家企業可能同時需要這兩類服務,且二者可能產生交集:

- 場景示例: 企業實施一套新的ERP(企業資源計劃)系統(涉及信息工程技術服務)。新系統的上線將直接影響財務流程和票據管理方式。因此,企業可能需要同時聘請票據信息咨詢服務,以確保新系統流程設計符合稅務要求,實現“票、財、稅”一體化合規管理,并規劃平穩過渡方案。

- 合同協同: 在這種情況下,企業應注意兩份合同間的銜接。例如,技術合同中關于財務模塊的需求規格,應咨詢財務顧問的意見;咨詢服務的成果(如合規要求)應作為技術合同的一部分輸入,確保開發團隊予以實現。

四、 簽訂與履行建議

- 需求明確化: 在簽訂任何合同前,企業應盡可能細化自身需求,明確想要達成的業務目標和技術/合規標準。

- 服務商資質審查: 對技術服務商,考察其技術能力、成功案例和團隊配置;對咨詢服務商,考察其專業資質(如注冊會計師、稅務師)、行業經驗和口碑。

- 條款談判與審閱: 重點關注服務范圍、交付標準、費用支付、知識產權、違約責任及責任限制條款。對于不明確的術語應要求定義。建議由法務或專業律師審閱。

- 過程管理與溝通: 在合同履行中,建立有效的溝通機制和項目管理制度。定期檢查進度,對照合同條款進行階段性確認和驗收,并妥善保管所有往來函件、會議紀要和交付記錄。

- 重視文檔與發票: 確保所有服務成果、驗收報告均以書面形式確認。嚴格按照合同約定開具、接收和支付發票,這對于財務管理和可能發生的爭議解決都至關重要。

信息工程技術服務合同與票據信息咨詢服務合同分別從技術實現和財務合規兩個維度支撐企業數字化與規范化運營。理解其各自特點,并在需要時使其協同工作,將有助于企業更有效地管控項目風險、保障投資回報,并確保業務運營的合法合規。